更新日:2024年12月23日

ページID:53679

ここから本文です。

【終了しました】定額減税しきれないと見込まれる方への給付金(調整給付)

重要なお知らせ

本給付金の申請受付は、令和6年11月29日(金曜日)をもって終了しました。

(12月3日更新)令和6年11月29日(金曜日)をもって、本給付金の申請受付を終了しました。

(11月7日更新)申請期限を延長しました。勧奨通知を発送しました。

(8月7日更新)不足額給付についてその他に追加しました。Q&Aを更新しました。

(6月27日更新)「お知らせ」の発送対象者のうち、口座変更または辞退の申請をされなかった方へ振込を実施しました。

(6月18日更新)本日より調整給付の支給を開始しました。

概要

令和6年分の所得税および令和6年度分の個人住民税において定額減税が実施されます。その中で、定額減税しきれないと見込まれる方につきましては調整給付を支給することが決定いたしました。

なお、区民のみなさまにいち早く給付をお届けする観点から、令和5年の所得・控除の状況に基づき、給付額が算定されます。令和6年分の所得税額が確定した後、当初の給付額に不足があることが判明した場合は、追加で令和7年度に給付します。

対象

江戸川区から令和6年度個人住民税が課税されている方のうち、令和6年5月30日時点(注1)で納税義務者及び配偶者を含めた扶養親族に基づき算定される定額減税可能額(注2)が、令和6年分推計所得税額(令和5年分所得税額)又は令和6年度分個人住民税所得割額を上回る方が対象です。ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

(注1)令和6年5月30日までに本区税務システムに入力された申告書等が調整給付の算定の対象となります。基準日までに本区税務システムに入力された申告書等の到着日および提出日の目安は下表のとおりです。なお、到着、提出がされていたとしても、審査中のものは住民税決定に至っていないため調整給付の算定の対象とはなりません。事務処理基準日の翌日以降に判明した「定額減税しきれない額」については、令和7年度に給付を行います。

| 確定申告書 | 令和6年5月8日までに税務署から江戸川区へデータ連携がされたもの |

|---|---|

| 特別区民税・都民税申告書 | 令和6年5月28日までに窓口で受付、もしくは郵送で令和6年5月28日までに課税課に到着したもの |

| 給与支払報告書 |

令和6年5月21日までに課税課に到着したもの |

(注2)定額減税可能額

所得税分=3万円×減税対象人数

個人住民税所得割分=1万円×減税対象人数

【減税対象人数】

「納税義務者本人+控除対象配偶者(注3・注4)+扶養親族(16歳未満扶養親族含む)(注3)」

(注3)控除対象配偶者、扶養親族は国外居住者を除く。

(注4)控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和6年度個人住民税所得割の定額減税の算定に用いられないこと等を踏まえ、調整給付の算定時には考慮しない。

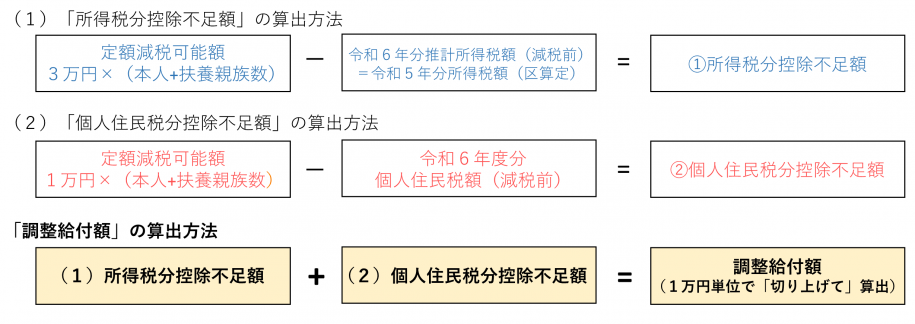

調整給付額

(例)納税義務者本人が妻と子ども2人を扶養している場合

納税義務者本人の令和6年分推計所得税額(減税前)は7万3千円、令和6年度分個人住民税額(減税前)2万5千円

所得税分定額減税可能額:3万円×(本人+扶養親族数3人)=12万円

個人住民税分定額減税可能額:1万円×(本人+扶養親族数3人)=4万円

- (1)所得税分控除不足額

所得税分定額減税可能額:12万円-令和6年分推計所得税額(減税前):7万3千円=4万7千円 - (2)個人住民税分控除不足額

個人住民税分定額減税可能額:4万円-令和6年度分個人住民税額(減税前)2万5千円=1万5千円

調整給付額

(1)所得税分控除不足額:4万7千円+(2)個人住民税分控除不足額:1万5千円=6万2千円

支給額は7万円(1万円単位で切り上げ)となります。

支給方法

お知らせ(プッシュ型)【6月13日に発送しました】

公金受取口座の登録をされている方もしくは過去の給付金事業等から区が独自で保有する口座情報に該当がある方

原則圧着はがき、一部封書にて送付いたします。

上記の方につきましては、「お知らせ」に記載されている口座への支給に問題がなければ、支給に関する必要な手続きはございません。

支給日:令和6年6月27日

口座変更や給付の辞退をされる方につきましては「お知らせ」に印刷してある二次元コードから手続きをすることができます。詳細な申請方法については下記の手順書をご確認ください。

二次元コードからの手続きが困難な方、本人以外の口座へのお振込みを希望される方は、お手数をお掛けしますがコールセンターまでご連絡ください。口座変更および給付の辞退は令和6年6月23日までとなります。なお、口座変更をされた方は上記、支給日以降のお振込みとなります。

公金受取口座登録制度については、下記の区のホームページかデジタル庁のホームページをご確認ください。

(注)令和6年5月30日(木曜日)までに公金受取口座登録された口座が対象となります。5月30日を過ぎて登録された場合は、過去の給付金事業等から区が独自で保有する口座情報が支給口座として「お知らせ」に記載、もしくは区が独自で保有する口座情報に該当がない場合は「確認書」の発送対象となります。

【ファストパス申請】

6月18日よりファストパス申請者の支給を順次開始しました。

「お知らせ」に印刷してある二次元コードを読み取り、記載事項を確認のうえ申請ボタンを押していただくと、支給時期を待たずに1週間前後でお振込みをいたします。

(注)お振込みを確認できない場合は「お知らせ」に記載されている口座もしくは口座変更後の口座情報に不備が生じている可能性がございますので、区より通知をお送りいたします。通知内容に従って、口座変更等の手続きをお願いいたします。

確認書【6月13日に発送しました】

審査が終わったものから、6月19日以降順次支給を開始します。

対象者の公金受取口座が未登録かつ、区が独自で保有する口座情報を保有していない方につきましては、「確認書」をお送りいたします。

原則圧着はがき、一部封書にて送付いたします。

詳細な申請方法については下記の手順書をご確認ください。

ご申請から概ね3週間程度で審査を終えた方から順次指定の口座に支給します。記入漏れや必要書類に不備がある場合は区より通知をお送りいたしますので、お早めに再度ご申請ください。

給付の辞退をされる方につきましては「確認書」に印刷してある二次元コードから手続きをすることができます。

二次元コードからの手続きが困難な方、本人以外の口座へのお振込みを希望される方は、お手数をお掛けしますがコールセンターまでご連絡ください。

区内9か所にある「なごみの家」でオンライン申請のサポートをします。ご自宅に郵送された通知と必要な書類をお持ちのうえ、お近くのなごみの家までお越しください。

(注)制度そのものや通知の内容に関するご質問はなごみの家ではお答えできません。

(注)なごみの家の開館時間・休館日は下記のとおりです。詳しくは「なごみの家」のページをご確認ください。

<開館時間>午前9時~午後5時30分

<休館日>月曜(祝日・休日の場合は火曜も休館)、祝日・休日(土曜・日曜の場合は開館)、年末年始

必要書類

申請受付を終了したため、提出書類の掲載を終了いたしました。

書類の送付先

〒132-8501

江戸川区中央1丁目4番1号

総務部課税課給付金担当

| 種類 | 提出書類 |

|---|---|

| お知らせ |

内容に変更がない場合、提出書類はありません。 (注)口座を変更される場合は下記「確認書類」の提出が必要となります。

|

| 確認書(オンライン申請) |

申請の際に下記の「確認書類」の写真のアップロードが必要です。 【確認書類(下記のどちらも必要です)】

|

| 確認書(紙による返送) |

(1)お送りした確認書(確認書の受給者記入欄、受取口座記入欄を記入してください。) (2)下記の「確認書類」(送付の際に同封してください。) 【確認書類(下記のどちらも必要です)】

|

(注)本人確認書類となるものは次の通りです。氏名・生年月日がわかる部分の写し(いずれか1点)をアップロード、もしくはご提出ください。

- 公的機関が発行する写真付証明書

マイナンバーカード(個人番号カード)、写真付住基カード、運転免許証、運転経歴証明書、パスポート、身体障害者手帳、精神障害者保健福祉手帳、愛の手帳、療育手帳、介護支援専門員証、写真付在留カード、写真付特別永住者証明書など - その他氏名、住所等が確認できる書類

医療保険被保険者証、介護保険被保険者証、年金手帳、各種免許証、各種資格者証、学生証、社員証、各種公共機関に係る領収書(税金・社会保険料・公共料金等領収書等)など

申請期限

令和6年10月31日(木曜日)消印有効

令和6年11月29日(金曜日)まで延長します。

(注)書類の不備等につきましても期限内に修正をしていただく必要がありますので、ご注意ください。

コールセンター

受付時間

平日:午前8時30分から午後5時(12月29日から1月3日は除く)

電話番号

03-6732-1441

おかけ間違いのないようご注意ください。

LINE

江戸川区の給付金を取り扱うLINEサービスを開設いたしました。お友達登録いただいた方へ通知の発送などのお知らせをするほか、チャットボットとのトーク形式で給付金について確認することができます。下記の二次元コードを読み取っていただくかタップしてLINEに進み、お友達登録してご利用ください。

申請受付終了に伴い、LINEでの「定額減税しきれないと見込まれる方への給付金(調整給付)」にかかわるチャットサービスを終了しました。

電話、窓口での相談は引き続き受け付けております。

メール問い合わせフォーム

江戸川区の給付金について、メールでお問い合わせいただけます。下記の二次元コードを読み取っていただくかタップしてメールフォームにアクセスし、必要事項を記入のうえお問い合わせを開始してください。平日祝日問わず、24時間受け付けております。

申請受付終了に伴い、「定額減税しきれないと見込まれる方への給付金(調整給付)」にかかわるメール問い合わせサービスを終了しました。

電話、窓口での相談は引き続き受け付けております。

給付金の相談窓口

定額減税を補足する給付(調整給付)および令和6年度住民税非課税世帯等給付に関する相談窓口を開設します。

オンライン申請のサポートや、新生児誕生時のこども加算金の申請方法など、給付金にまつわるお話を伺います。上記コールセンターやメール問い合わせフォームと併せてご利用ください。

| 受付場所 | 江戸川区役所4階2番窓口 課税課 |

|---|---|

| 受付時間 | 平日8時30分から17時 |

| 持ち物 |

|

(注)本人確認書類となるものは次の通りです。

- 公的機関が発行する写真付証明書

マイナンバーカード(個人番号カード)、写真付住基カード、運転免許証、運転経歴証明書、パスポート、身体障害者手帳、精神障害者保健福祉手帳、愛の手帳、療育手帳、介護支援専門員証、写真付在留カード、写真付特別永住者証明書など - その他氏名、住所等が確認できる書類

医療保険被保険者証、介護保険被保険者証、年金手帳、各種免許証、各種資格者証、学生証、社員証、各種公共機関に係る領収書(税金・社会保険料・公共料金等領収書等)など

オンライン申請サポート (注意)終了しました。

江戸川区各地にある「なごみの家」でオンライン申請のサポートをしています。「ご自宅に届いた圧着はがき、本人確認書類(注)、通帳またはキャッシュカード」をお持ちのうえ、最寄りのなごみの家までお越しください。

(注)本人確認書類となるものは次の通りです。

- 公的機関が発行する写真付証明書

マイナンバーカード(個人番号カード)、写真付住基カード、運転免許証、運転経歴証明書、パスポート、身体障害者手帳、精神障害者保健福祉手帳、愛の手帳、療育手帳、介護支援専門員証、写真付在留カード、写真付特別永住者証明書など - その他氏名、住所等が確認できる書類

医療保険被保険者証、介護保険被保険者証、年金手帳、各種免許証、各種資格者証、学生証、社員証、各種公共機関に係る領収書(税金・社会保険料・公共料金等領収書等)など

なお、なごみの家には相談窓口はございません。なごみの家では、オンラインでの手続きが可能な申請のみサポートいたします。代理人口座へのお振込みの相談や、給付制度および申請についての相談は、コールセンター(電話:03-6732-1441)もしくは江戸川区役所本庁の相談窓口へお越しください。

(注)なごみの家の開館時間・休館日は下記のとおりです。詳しくは「なごみの家」のページをご確認ください。

<開館時間>午前9時~午後5時30分

<休館日>月曜(祝日・休日の場合は火曜も休館)、祝日・休日(土曜・日曜の場合は開館)、年末年始

その他

- 本給付金をよそおった詐欺には十分ご注意ください。

- 給付金の受け取りのために、江戸川区から下記のことを要求することはありません。

ATMの操作をお願いすることはありません。

手数料の支払いや振り込みを求めることはありません。

通帳やキャッシュカード・クレジットカードを預かることはありません。

暗証番号を教えてほしいとお願いすることはありません。

メールを送り、そこに記載されたURLをクリックして申請手続きを求めることはありません。 - 不審な連絡があった際には、警察相談専用電話「#9110」か、江戸川区役所課税課給付金担当(電話:03-5662-1008・03-5662-1009)までご連絡ください。

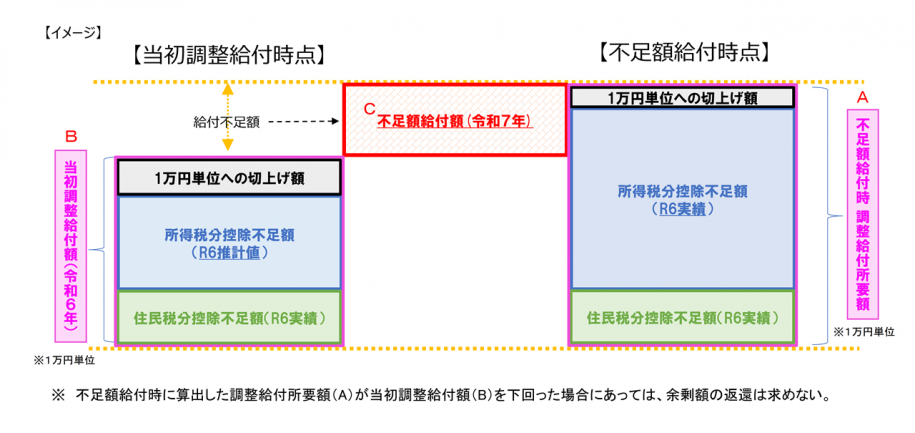

不足額給付とは(令和6年8月7日時点の情報です)

不足額給付とは、定額減税をしきれないと見込まれる方への「調整給付」に際し、令和6年所得税推計額を用いて算定したことにより、結果として支給額に不足が生じた方等へ令和7年度中にその不足額を1万円単位で切り上げて行う給付です。

詳しくは「江戸川区定額減税を補足する給付金(不足額給付)」のページをご覧ください。

不足額給付の対象者

次の1または2に該当する方が対象です。

1.当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた者

<給付対象となりうる者の例>…いずれの例も「定額減税しきれない額」が生じなければ給付の対象とはなりません。1万円単位で切上げた額の不足分が支給額となります。

- 令和5年所得に比べ、令和6年所得が減少したことにより、

【令和6年分推計所得税額(令和5年所得)】よりも【令和6年分所得税額(令和6年所得)】の方が少なくなったもの(注1) - 子どもの出生等、扶養親族等が令和6年中に増加したことにより、

【所得税分定額減税可能額(当初給付時)】よりも【所得税分定額減税可能額(不足額給付時)】の方が大きくなったもの - 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少したもの

(注1)1万円単位への切上げ額に不足が生じない場合は、不足額給付の対象外です。

2.以下の(1)から(3)の全ての要件を満たす者

- (1)所得税額および個人住民税所得割ともに定額減税前税額がゼロ(…本人としても定額減税対象外)

- (2)税制度上、「扶養親族」から外れてしまう(…扶養親族等としても定額減税対象外)

- (3)低所得世帯向け給付(令和5年度非課税世帯給付金、令和5年度均等割のみ課税世帯給付金、令和6年度非課税世帯等給付金)対象世帯の世帯主や世帯員に該当していない

<給付対象となりうる者の例>…上記(1)から(3)の全ての要件を満たす場合に支給対象となります。1人あたり4万円(注1)の給付金を支給します。

- 青色事業専従者、事業専従者(白色)

- 合計所得金額48万円超の者

(注1)令和6年1月1日時点で国外居住者であった場合には3万円。

Q&A

Q&Aは「Q&Aー定額減税しきれないと見込まれる方への給付金(調整給付)」のページに掲載しております。

このページに関するお問い合わせ

【江戸川区給付金コールセンター】

<受付時間>

平日:午前8時30分~午後5時(12月29日から1月3日は除く)

電話番号:03-6732-1441