更新日:2024年6月11日

ページID:53754

ここから本文です。

令和6年度特別区民税・都民税の定額減税

令和5年12月22日に政府が閣議決定した税制改正大網において、賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度分個人住民税(特別区民税・都民税)の定額減税(特別税額控除)が実施されることになりました。

以下の情報は、現在公表されている内容です。今後、国から新たな情報が発表された際は随時更新いたします。

個人住民税の徴収方法によって減税の実施方法が異なりますのでご注意ください。

所得税の定額減税(対象者1名につき3万円)につきましては、下記国税庁のホームページをご覧ください。

![]()

定額減税対象者

令和6年度の個人住民税に係る合計所得金額が1,805万円以下であって所得割の納税者

(給与収入のみの場合、給与収入2,000万円超に相当する納税者は対象外とする)

ただし、以下に該当する場合は対象外となります。

- 個人住民税が非課税

- 個人住民税均等割・森林環境税(国税)のみの課税

(注)上記2項目は定額減税前

定額減税額(特別税額控除額)

納税者本人の特別税額控除の額は、次の金額の合計額です。ただし、その合計額が個人住民税額の所得割を超える場合は、所得割の額を限度とします。

- 納税者本人・・・1万円

- 控除対象配偶者または扶養親族(国外居住者は除く)・・・1人につき1万円

(注)控除対象配偶者を除く同一生計配偶者につきましては、令和7年度分の所得割の額から1万円を控除します。

定額減税(特別税額控除)の実施方法

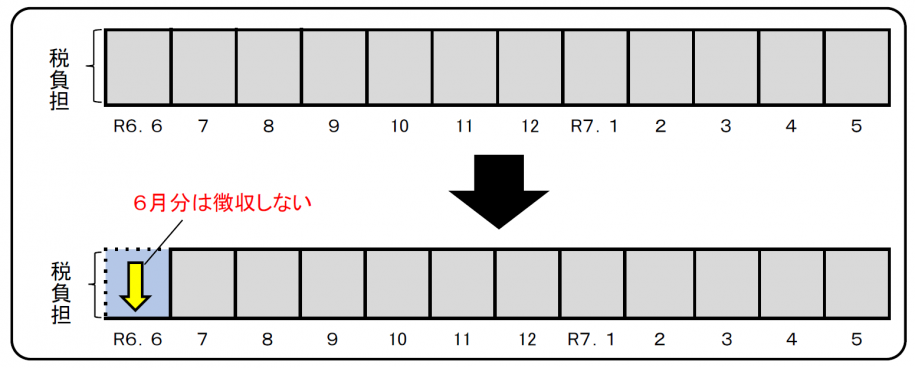

給与所得に係る特別徴収(給与天引き)の場合

令和6年6月分の給与天引きを行わず、特別税額控除後の税額を11分割し、令和6年7月分から令和7年5月分まで給与天引きを行います。

(注)定額減税(特別税額控除)が適用されない方は、通常どおり令和6年6月分から令和7年5月分までの12分割で、給与から差し引かれます。

減税のイメージ(総務省ホームページより抜粋)

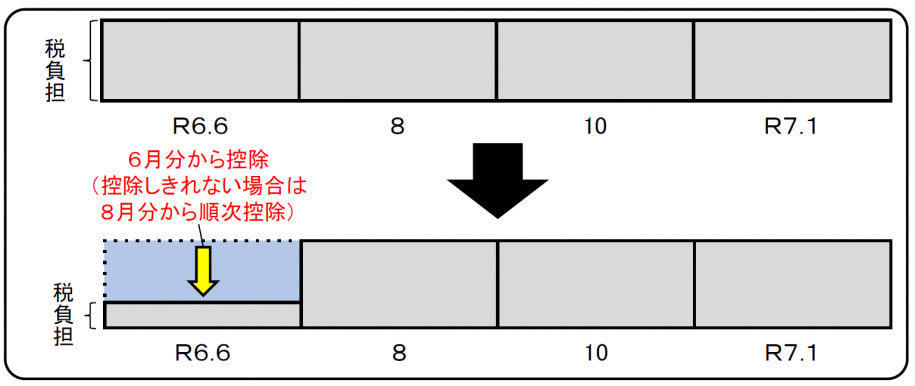

普通徴収(個人払い)の場合

第1期分の税額から特別税額控除を行い、控除しきれない部分の金額については第2期以降の税額から順次控除を行います。

減税のイメージ(総務省ホームページより抜粋)

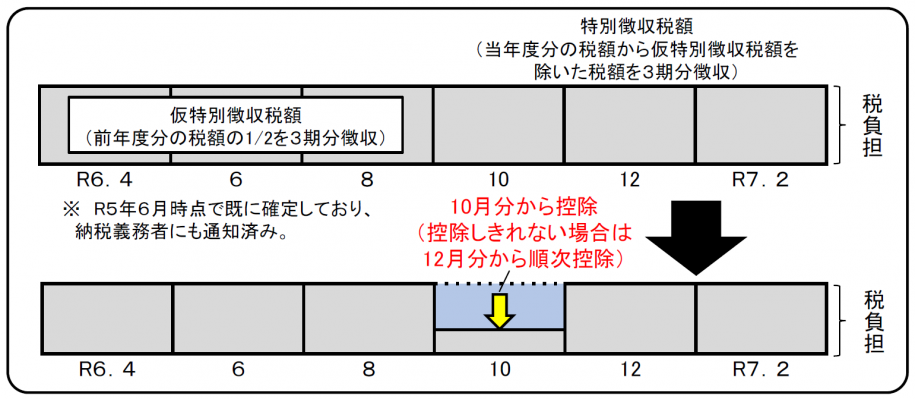

公的年金等に係る特別徴収(年金天引き)の場合

令和6年10月支払分の年金より年金天引きされる税額から、特別税額控除を行い、控除しきれない部分の金額については12月支払分以降の税額から順次控除を行います。

(注)ただし、令和6年度の個人住民税において、初めて公的年金等に係る所得から特別徴収される場合、もしくは、令和5年度の個人住民税において、年度途中の税額変更等により公的年金からの特別徴収が途中で停止してしまった場合は、令和6年4月分から8月分は公的年金からの特別徴収ではなく、第1期分(令和6年6月分)及び第2期分(令和6年8月分)の普通徴収として納付書が届きます。上記の場合は普通徴収の場合と同様、第1期分の税額から控除し、第1期分で控除しきれない場合は、第2期分の税額から順に控除します。それでも控除しきれない場合は、令和6年10月の公的年金からの特別徴収税額から控除します。

減税のイメージ(総務省ホームページより抜粋)

定額減税(特別税額控除)の適用状況の確認方法

定額減税の特別税額控除の額は以下の通知において確認することができます。

給与所得に係る特別徴収(給与天引き)の場合

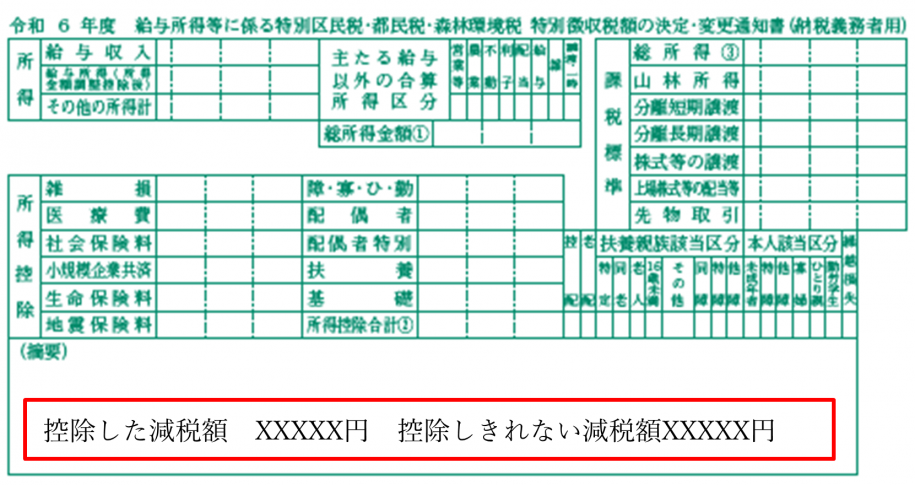

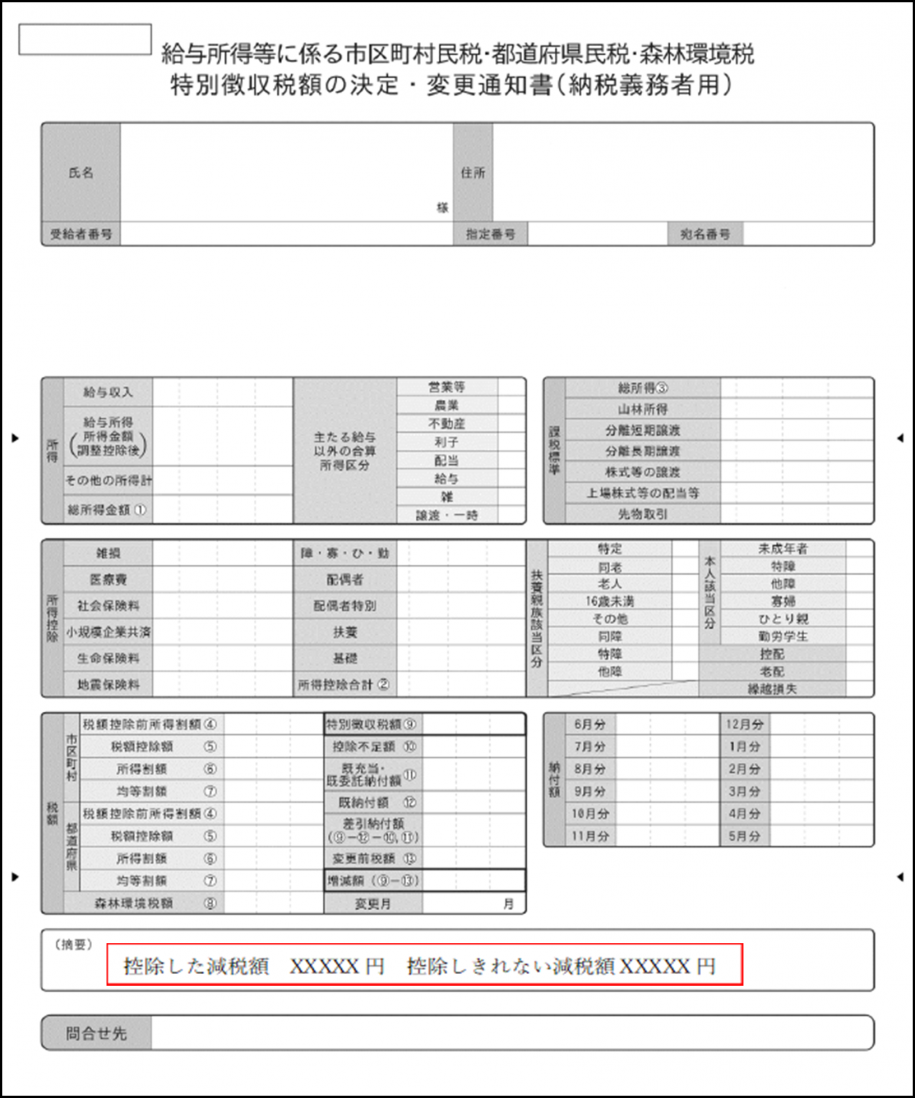

令和6年度給与所得等に係る特別区民税・都民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)の摘要欄

- 控除した減税額・・・令和6年度個人住民税所得割から控除される定額減税額

- 控除しきれない減税額・・・令和6年度個人住民税所得割から控除しきれなかった定額減税額(調整給付対象額)

【特別徴収税額通知書(紙)】

【特別徴収税額通知書(電子)】

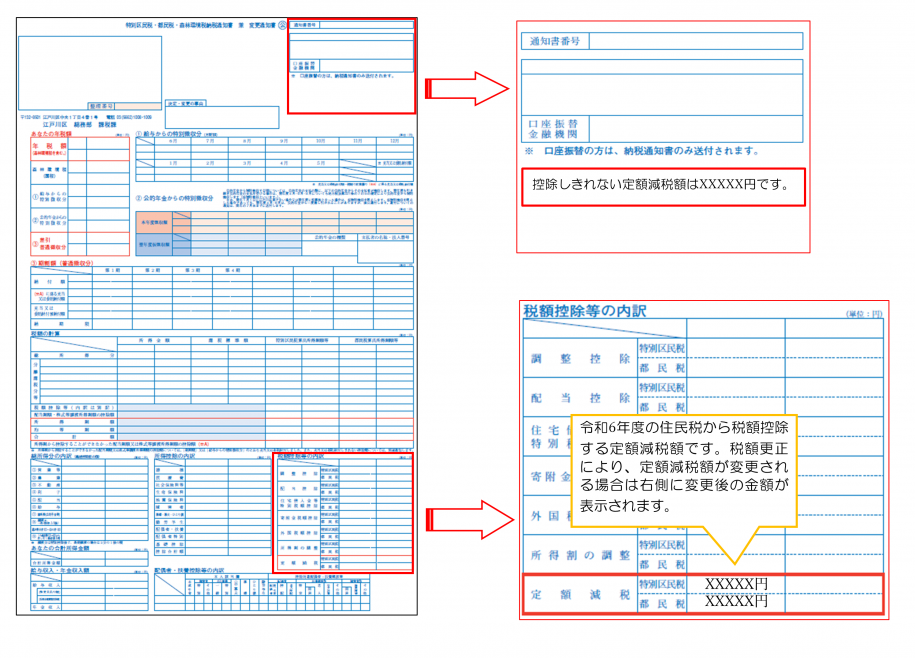

普通徴収(個人払い)または公的年金等に係る特別徴収(年金天引き)の場合

令和6年度特別区民税・都民税・森林環境税 納税通知書兼変更通知書の税額控除等の内訳欄

- 定額減税・・・令和6年度個人住民税所得割から控除される定額減税額

- 控除しきれない定額減税額・・・令和6年度個人住民税所得割から控除しきれなかった定額減税額(調整給付対象額)

その他注意事項

- 定額減税の特別税額控除は、他の税額控除の額を控除した後の所得割額に適用します。

- 現年分離課税の対象となる退職手当等に係る所得割額は定額減税の対象とはなりません。

- 条例による減免は、定額減税を行った後の住民税に対して行うこととなります。

- 以下の算定基礎となる令和6年度所得割は、定額減税の特別税額控除が適用される前(調整控除後)の額となります。

- ふるさと納税の特例控除の控除上限額

- 公的年金等の所得に係る仮特別徴収税額(令和7年4月・6月・8月徴収分)

- 定額減税しきれないと見込まれる方については調整給付を支給します。詳しくは定額減税しきれないと見込まれる方への給付金(調整給付)をご確認ください。

- 定額減税対象外の方についても住民税非課税世帯等給付金の支給要件に該当する可能性あります。詳しくは令和6年度住民税非課税世帯等給付金をご確認ください。

Q&A

控除対象配偶者を除く同一生計配偶者とは何ですか。

合計所得金額が1,000万円超の納税者と生計を一にする合計所得金額が48万円以内の配偶者のことです。

令和6年1月2日以降に子が生まれた場合の個人住民税の減税はどうなりますか。

個人住民税での定額減税対象人数となるのは令和5年における控除対象配偶者・扶養親族です。

そのため、令和6年1月2日以降に生まれた子は定額減税対象人数に含まれません。

令和5年中に夫が扶養していた子を令和6年中に妻が扶養することとした場合の個人住民税での減税はどうなりますか。

個人住民税での定額減税対象人数となるのは令和5年における控除対象配偶者・扶養親族です。

そのため、子は夫の定額減税対象人数に含まれますが妻の定額減税対象人数には含まれません。

なぜ国外居住親族は定額減税の対象外なのですか。

今回の定額減税は、国内におけるデフレ脱却のための一時的な措置であるため、その対象者についても、国内に住所を有する者に限定することとされたためです。

江戸川区内に事業所があり、江戸川区に事業所課税されています。事業所課税分も減税の対象となりますか。

事業所課税は個人住民税均等割のみ課税のため、定額減税の対象外です。

住民登録地は別の自治体だが、令和6年1月1日時点では江戸川区に住んでいました。定額減税はどうなりますか。

江戸川区で個人住民税所得割が課税される場合は定額減税の対象となります。

親族から扶養されていますが、自分自身も個人住民税が課税されている場合は定額減税の対象となりますか。

親族から扶養されていても、ご自身に個人住民税所得割額が発生している場合は、定額減税の対象となります。また、その方を扶養している親族の方に個人住民税所得割額が発生している場合、その親族ご本人とその親族に扶養されている方の合計人数分の定額減税が適用されます。

令和5年中までは収入がなく、令和6年から働き始めました。定額減税の対象になりますか。

個人住民税の定額減税は令和5年中の収入が基準です。そのため、令和5年中の収入がなく個人住民税非課税であった場合は、個人住民税での定額減税は対象外となります。

江戸川区に令和6年1月2日以降に転入しました。定額減税の対象となりますか。

個人住民税の定額減税は令和6年1月1日の住所地の自治体で適用となります。1月1日にお住まいだった自治体にご相談ください。

(注)令和7年1月1日に江戸川区にお住まいだった場合は、控除対象配偶者以外の同一生計配偶者がいる場合に限り令和7年度分の定額減税の対象となる可能性があります。

定額減税を受けるために申請は必要ですか。

申請は必要ありません。定額減税は、区が保有する以下の税情報を基に算出し、決定します。

税情報:確定申告書、特別区民税・都民税申告書、給与支払報告書、年金支払報告書等

(注)ただし、既存の税情報に載っていない所得や扶養の情報があった場合は、別途確定申告や特別区民税都民税申告書の提出が必要です。

定額減税分の還付・振込はされないのですか。

税額控除として税額を減少することとされているため、原則還付(振込)はありません。

(注)公的年金等に係る特別徴収対象者のうち、本徴収の所得割を減税したうえで、仮徴収分の所得割からも減税する場合は還付となる場合があります。

定額減税対象者で減税しきれなかった額がある場合は調整給付として支給予定です。詳しくは定額減税しきれないと見込まれる方への給付金(調整給付)をご確認ください。

生活保護を受けている場合でも定額減税は適用されますか。

個人住民税所得割が課税されている方は生活保護を受給されている方でも適用となります。

(注)ただし、令和6年1月1日時点で生活保護のうちの生活扶助を受給していることにより個人住民税が非課税となっている方は定額減税の対象外です。

国民健康保健・介護保険等の福祉制度(行政サービス)を利用していますが、定額減税による影響はありますか。

定額減税の取り扱いは行政サービス毎に異なります。ご自身が利用しているサービスの担当部署へご確認ください。

毎年配偶者を控除対象配偶者として申告していますが、令和5年中の合計所得金額が1,000万円を超えてしまったため、控除対象外の同一生計配偶者となりました。配偶者分の定額減税は受けることができないのでしょうか。

納税義務者本人の合計所得金額が1,000万円超で、かつ、配偶者の合計所得金額が48万円以下である控除対象配偶者以外の同一生計配偶者を有する場合、令和7年度の個人住民税で定額減税(1万円)を適用します。この場合、令和6年中の納税義務者やその配偶者等の前年の合計所得金額や国内居住の有無等により判断して決定します。

給与天引きの人は令和6年6月は個人住民税が天引きされないと聞いていたのですが、6月に個人住民税が引かれています。なぜですか。

定額減税する前の状態で年税額が5,000円以下(住民税均等割のみ課税)の方や令和5年中の合計所得金額が1,805万円を超えている方は住民税の定額減税の対象外です。個人住民税の定額減税が対象外の方は例年どおり6月分から給与天引きとなるため、6月から個人住民税を徴収しております。

給与天引きで8月以降からの天引きとなっています。個人住民税定額減税の適用はされていないということでしょうか。

給与天引きの通知書を会社宛に送付する時点で、会社での給与天引きが間に合うと思われる月を定めています。8月以降に給与からの天引きが開始した方でも定額減税の対象要件に当てはまる方は通知書の摘要欄に減税額の記載がありますので、通知書をご確認ください。

特別徴収(給与天引き)と普通徴収(個人払い)の併徴納付です。自分で払う分の負担を軽くしたいため、減税額をすべて普通徴収分に適用してほしいです。

定額減税適用の基本的な優先順位は1.特別徴収(給与天引き)2.普通徴収(個人払い)3.公的年金に係る特別徴収(年金天引き)となりますので、本人希望で選択できるものではありません。

これは定額減税は「6月以降の実務上できる限り早いタイミングで行う」とされているためです。

優先順位が上の徴収方法から引けなかった減税額がある場合は、次の優先順位にあるものに残りの減税額を適用します。

6月に天引きしないことによって、7月以降の月々の税額が例年より高くなっているのではないですか。

定額減税対象の方は一律で6月は徴収せず、減税後の年税額を7月から翌年5月で11分割となっています。減税効果をわかりやすくするために全国一律で行っている国の政策のため、ご理解いただきますようお願いいたします。

普通徴収(個人払い)ですが、減税額はどのように適用していますか。

第1期課税(納付期限が令和6年7月1日のもの)の方は第1期納付分から減額し、減額しきれない額があった場合は2期以降の、納期限が近い期から控除します。

第1期課税以外の方は減税後の年税額を納付期限が来ていない期で按分します。

10月の年金から個人住民税が引かれていますが、減税されていません。なぜですか。

今年から公的年金に係る特別徴収(年金天引き)が開始した方は、普通徴収(個人払い)の第1期納付分(納付期限が令和6年7月1日のもの)から減額し、定額減税が適用されます。第1期・第2期で定額減税を引ききった場合は、10月の年金から減税はされません。

(注)普通徴収(個人払い)から引ききれない場合は10月以降の公的年金に係る特別徴収(年金天引き)分から順次控除されます。

なぜ年金からの定額減税は10月以降からなのですか。所得税は6月分から減税されているので、個人住民税も6月や8月の年金特別徴収から控除してほしいです。

6月分や8月分(仮徴収)の徴収額変更が間に合わないためです。全国1,000万人いる全ての年金特別徴収者の方の仮徴収分の変更を実施することは、地方税共同機構や年金保険者側のシステム上、困難と聞いています。ご理解いただきますようお願いいたします。

税額の通知を見て扶養の申請漏れが判明しました。今から申告をして扶養控除を追加した場合、定額減税の対象となりますか。

個人住民税所得割が残る場合は、追加した扶養者にかかる定額減税も対象となります。何月分・何期分から税額変更となるかは申告・処理のタイミングによるため、税額変更通知が届くのをお待ちください。

定額減税額はどのように確認すれば良いですか。

定額減税(特別税額控除)の適用状況の確認方法をご確認ください。

定額減税はふるさと納税の限度額に影響しますか。

定額減税の影響はありません。ふるさと納税の控除限度額は定額減税適用前の個人住民税額から算出されます。