更新日:2025年7月9日

ページID:59584

ここから本文です。

Q&A-江戸川区定額減税を補足する給付金(不足額給付)

(6月20日)Q2-15、Q3-3、Q3-4、Q3-5、Q3-6、Q3-7、Q3-8を更新しました。

定額減税を補足する給付金(不足額給付)について、よくあるご質問を掲載しています。不足額給付の制度の概要等については「江戸川区定額減税を補足する給付金(不足額給付)」のページをご確認ください。

Q&A

Q1.基本

- Q1-1.定額減税については、勤め先の給与や公的年金等の源泉徴収の際に減税されると聞いていますが、定額減税で引ききれないと見込まれる場合の給付はいつ、どこからされますか。

- Q1-2.事業専従者ですが、令和6年分の所得税額、令和6年度個人住民税所得割額が0円です。調整給付の支給はありますか。

- Q1-3.受給した不足額給付金は課税の対象となりますか。

- Q1-4.令和6年11月に別の自治体から江戸川区に引っ越してきました。不足額給付はどこの自治体からもらえますか。

- Q1-5.勤務先に扶養控除申告書を提出する際に、扶養者を書き間違えた(書き漏らした)場合はどうすればいいですか。

- Q1-6.令和5年度は非課税であり、非課税の世帯給付を受給しましたが、令和6年度は課税となり調整給付を受給していました。不足額給付も受けることはできますか。

- Q1-7.令和6年度は非課税であり、非課税等の世帯給付を受給しましたが、令和6年中に収入があり、所得税から定額減税しきれない額が発生しました。不足額給付を受けることはできますか。

- Q1-8.令和5年中と令和6年中の所得税の合計所得金額はそれぞれ48万円超ですが、各種控除を適用した結果、令和6年分所得税額と令和6年度個人住民税所得割額はともに0円です(所得税・個人住民税所得割ともに定額減税前)。不足額給付の支給はありますか。

Q2.対象について

- Q2-1.昨年の6月以降に支給された当初調整給付を受けていなくても、不足額給付を受けることはできますか。

- Q2-2.令和5年中は納税者である配偶者の専従者でしたが、令和6年に事業の廃止に伴って専従者ではなくなりました。私の令和6年中の所得は48万円を超えていましたが、自分自身が障害者のため所得税・個人住民税ともに非課税です。この場合、不足額給付はもらえますか。

- Q2-3.令和5年中は所得1,000万円超の夫の同一生計配偶者でしたが、令和6年中に夫が死亡し、私は働き始めました。私の令和6年中の所得は48万円を超えていましたが、寡婦であるため、所得税・個人住民税ともに非課税です。この場合、不足額給付はもらえますか。

- Q2-4.令和7年度の住民税が非課税でも不足額給付はもらえますか。

- Q2-5.所得税は住宅借入金特別控除(住宅ローン控除)ですべて還付され、0円となりましたが、不足額給付はどうなりますか。

- Q2-6.基準日(令和7年5月29日)を過ぎてから申告し、所得税額が発生しましたが、定額減税しきれない額がありました。不足額給付はもらえますか。

- Q2-7.令和6年中に海外から転入し、令和6年分所得税が発生しました。定額減税が引ききれなかった場合は【不足額給付-1】の対象となりますか。

- Q2-8.令和6年中に海外から転入し、7万円・10万円の世帯向け給付金は対象外であり、かつ、本人もしくは扶養親族の定額減税の対象外であれば、【不足額給付-2】の対象となりますか。

- Q2-9.当初調整給付を受給した後に申告を修正し、給付額に不足があります。令和6年中に出国しましたが、不足額給付はどうなりますか。

- Q2-10.控除対象外の同一生計配偶者については、令和6年度個人住民税所得割ではなく令和7年度個人住民税所得割から1万円の定額減税の実施となりますが、納税義務者の令和7年度の個人住民税所得割が1万円に満たない場合、減税しきれなかった額は不足額給付の対象となりますか。

- Q2-11.私は、外国人技能実習生です。租税条約に基づいて給与所得には課税の免除が適用されています。会社から発行された源泉徴収票を確認したところ、「源泉徴収時所得税減税控除済額0円、控除外額30,000円」と記載されていました。私は30,000円の不足額給付を受給できるということでしょうか。

- Q2-12.私は、令和5年中も令和6年中も、事業専従者でした。令和6年分所得税も令和6年度個人住民税所得割も非課税ですが、世帯内に課税者がいるため低所得世帯向け給付の対象ではありませんでした。この場合は【不足額給付-2】の対象に該当すると思いますが、専従主の令和5年中と令和6年中の合計所得金額が1,805万円を超えている場合は、どうなるのでしょうか。

- Q2-13.令和6年度住民税において私は控除対象配偶者であり、配偶者が定額減税を受けました。令和6年分所得税においては私の所得は48万円を超えましたが控除により非課税であり、控除対象配偶者としても、本人としても定額減税を受けることができません。この場合は不足額給付はどうなりますか。

- Q2-14.令和6年度個人住民税では扶養親族として扶養主が私の分の1万円の定額減税を受けました。私は令和6年中に事業専従者となり、所得税は非課税でしたが、専従者のため扶養から外れました。この場合、私は本人または扶養親族として定額減税や調整給付で1万円しか恩恵を受けられないのでしょうか。

- Q2-15.【不足額給付-2】の支給額が原則4万円以外になる場合とはどのような場合ですか。

Q3.申請について

- Q3-1.不足額給付を受けるために、申請は必要ですか。

- Q3-2.なぜ、「特別区民税・都民税申告書」を提出した場合は、【不足額給付-2】の申請ができず、通知発送を待つ必要があるのですか。

- Q3-3.確認書の手続きにおいて、ATM受取を選ぶことができないのですがなぜですか。

- Q3-4.確認書が届いたので二次元コードから申請をしましたが、自分の申請がどこまで進んでいるか確認したいです。

- Q3-5.スマートフォンは持っていますがオンライン申請というものがよくわからず、申請に不安があるのですがどうすればいいですか。

- Q3-6.現在国外居住中ですが、調整給付を国外金融機関口座へ振り込んでもらうことはできますか。

- Q3-7.公金受取口座登録をしましたが、「お知らせ」ではなく「確認書」が届きました。なぜですか。

- Q3-8.公金受取口座登録をしましたが、登録した口座ではない口座が「お知らせ」に記載されていました。なぜですか。

Q4.給付額について

- Q4-1.令和6年中に扶養していた親族が転出により減りました。給付額は変わりますか。

- Q4-2.令和6年中に扶養していた親族が死亡により減りました。給付額は変わりますか。

- Q4-3.令和6年中に子どもが生まれて扶養親族が増えました。給付額は変わりますか。

- Q4-4.令和7年中に子どもが生まれて扶養親族が増えました。給付額は変わりますか。

- Q4-5.令和6年度個人住民税における合計所得金額は1,805万円を超えているが、令和6年分所得税における合計所得金額は1,805万円以下の場合、1人あたりの定額減税可能額はどうなりますか。また、減税しきれない額が生じた場合、不足額給付の計算はどうなりますか。

Q5.その他

- Q5-1.不足額給付を受給した後に税額の更正や修正申告を行った場合、不足額給付額も追加で支給されたり、返還が必要なのでしょうか。

- Q5-2.課税されている家族が令和6年中に亡くなりました。その者への不足額給付はどうなりますか。

- Q5-3.給与収入と公的年金収入があり、それぞれで定額減税を受けていますが、確定申告をする必要はありますか?

- Q5-4.確定申告をするとき、確定申告書第一表の「(44)令和6年分特別税額控除(3万円×人数)」の欄の入力を忘れてしまいました。どうすればいいですか?

- Q5-5.定額減税(不足額給付)において、令和6年分の合計所得はどのように確認すればいいですか。

- Q5-6.令和6年度の個人住民税所得割額はどのように確認すればいいですか。

- Q5-7.源泉徴収票が欲しいです。

- Q5-8.自分が、確定申告を行う必要があるかどうかわかりません。

- Q5-9.「税務署に提出したことがわかる確定申告書」とはどのように用意すればよいですか。

Q1.基本

Q1-1.定額減税については、勤め先の給与や公的年金等の源泉徴収の際に減税されると聞いていますが、定額減税で引ききれないと見込まれる場合の給付はいつ、どこからされますか。

定額減税で引ききれないと見込まれる方への給付については、個人住民税が課税される市区町村において給付額を算定の上、以下のように給付されます。

- 当初給付

江戸川区にて給付の対象となった方には令和6年6月13日に通知を発送し、令和6年11月29日をもって申請受付を終了しました。当初給付の詳細は、【終了しました】定額減税しきれないと見込まれる方への給付金(調整給付)ー江戸川区ホームページをご確認ください。 - 不足額給付(【不足額給付-1】)

個人住民税が課される市区町村において、2024(令和6)年分の所得税と定額減税の実績の額が確定した後、上記の当初給付では不足する金額があった場合に、追加で給付されます。2024(令和6)年分の所得税と定額減税の実績の額が確定する必要がありますので、2025(令和7)年中に個人住民税を課税する市区町村から支給されます。江戸川区では、対象者へ令和7年6月頃に通知を発送する予定です。詳細な発送スケジュールについては、給付金の通知発送日-江戸川区定額減税を補足する給付金(不足額給付)をご確認ください。

本Q&Aは内閣官房ホームページ新たな経済に向けた給付金・定額減税一体措置ーよくあるご質問![]() を加工して作成しています。内閣官房ホームページもご参照ください。

を加工して作成しています。内閣官房ホームページもご参照ください。

Q1-2.事業専従者ですが、令和6年分の所得税額、令和6年度個人住民税所得割額が0円です。調整給付の支給はありますか。

所得税、個人住民税所得割の税額がないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない事業専従者の方については、1人あたり原則4万円の支援が行われるよう調整給付(【不足額給付-2】)の対象としています。

(注)このうち、調整給付(当初給付)や低所得世帯向け給付(住民税非課税世帯への給付等)を受給している場合は給付対象となりません。

本Q&Aは内閣官房ホームページ新たな経済に向けた給付金・定額減税一体措置ーよくあるご質問![]() を加工して作成しています。内閣官房ホームページもご参照ください。

を加工して作成しています。内閣官房ホームページもご参照ください。

Q1-3.受給した不足額給付金は課税の対象となりますか。

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則の一部を改正する命令」に基づき非課税であり、差押え等ができないものとなります。また、生活保護制度においても、今回の給付は収入として認定しないこととされています。

Q1-4.令和6年11月に別の自治体から江戸川区に引っ越してきました。不足額給付はどこの自治体からもらえますか。

令和7年1月1日に住所があった自治体から給付されます。

Q1-5.勤務先に扶養控除申告書を提出する際に、扶養者を書き間違えた(書き漏らした)場合はどうすればいいですか。

年末調整で修正できるのであれば、勤務先と相談して正しい扶養親族に修正してください。年末調整後などで勤務先での修正ができない場合は、確定申告を通じて正しい扶養内容を基準日より前に申告する必要があります。

確定申告の方法については、「国税庁ホームページー所得税の確定申告![]() 」をご確認ください。

」をご確認ください。

(注)基準日は令和7年5月29日(木曜日)です。

Q1-6.令和5年度は非課税であり、非課税の世帯給付を受給しましたが、令和6年度は課税となり調整給付を受給していました。不足額給付も受けることはできますか。

令和5年度非課税世帯への7万円給付・均等割のみ課税課税世帯への10万円給付と、今回の定額減税に伴う不足額給付は併給可能です。

Q1-7.令和6年度は非課税であり、非課税等の世帯給付を受給しましたが、令和6年中に収入があり、所得税から定額減税しきれない額が発生しました。不足額給付を受けることはできますか。

令和6年度非課税世帯等への10万円給付と、今回の定額減税に伴う不足額給付は併給可能です。

Q1-8.令和5年中と令和6年中の所得税の合計所得金額はそれぞれ48万円超ですが、各種控除を適用した結果、令和6年分所得税額と令和6年度個人住民税所得割額はともに0円です(所得税・個人住民税所得割ともに定額減税前)。不足額給付の支給はありますか。

原則として、合計所得金額が48万円超の方で所得税や個人住民税所得割が生じている方は、ご自身が定額減税の対象となりますが、各種控除の適用により所得税、個人住民税所得割の税額がいずれもないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない方については、1人あたり原則4万円の支援が行われるよう不足額給付(【不足額給付-2】)の対象としています。

給付に際しては、原則プッシュ型のため申請手続きは必要ありません。令和7年7月頃に通知を発送する予定です。

給付要件の審査に必要な書類を提出することができる方については、2月3日(月曜日)から申請受付を開始します。申請から4週間ほどの審査期間の後、審査結果を通知し、支給要件を満たした方には給付いたします。

(注)当初調整給付や低所得世帯向け世帯給付(住民税非課税世帯への給付等)を受給している場合は【不足額給付-2】の給付対象となりません。

本Q&Aは内閣官房ホームページ新たな経済に向けた給付金・定額減税一体措置ーよくあるご質問![]() を加工して作成しています。内閣官房ホームページもご参照ください。

を加工して作成しています。内閣官房ホームページもご参照ください。

なお、不足額給付-1、不足額給付-2いずれかに該当し、かつ、令和6年1月2日以降に江戸川区に転入された方は当初調整給付の受給状況を江戸川区では把握していないため、プッシュ通知の対象となりません。そのため、給付金の受給に際して、ご自身で申請手続きをしていただく必要があります。必要書類などの詳細は、「江戸川区定額減税を補足する給付金(不足額給付)ー申請方法」をご確認ください。

Q2.対象について

Q2-1.昨年の6月以降に支給された当初調整給付を受けていなくても、不足額給付を受けることはできますか。

当初調整給付を受給していなくても、不足額給付を受けることはできます。ただし、不足額給付支給時に受け取ることができるのは不足額給付支給分のみであり、当初調整給付分を上乗せして受給することはできません。

Q2-2.令和5年中は納税者である配偶者の専従者でしたが、令和6年に事業の廃止に伴って専従者ではなくなりました。私の令和6年中の所得は48万円を超えていましたが、自分自身が障害者のため所得税・個人住民税ともに非課税です。この場合、不足額給付はもらえますか。

令和5年度(非課税世帯7万円、均等割のみ課税世帯10万円)および令和6年度(非課税・均等割のみ課税世帯10万円)の給付金を受給していない場合、【不足額給付-2】に該当する可能性があります。

Q2-3.令和5年中は所得1,000万円超の夫の同一生計配偶者でしたが、令和6年中に夫が死亡し、私は働き始めました。私の令和6年中の所得は48万円を超えていましたが、寡婦であるため、所得税・個人住民税ともに非課税です。この場合、不足額給付はもらえますか。

【不足額給付-2】の対象となる可能性があります。

この場合、令和6年度個人住民税においては扶養親族として定額減税の対象外であり、かつ、令和6年分所得税においても税額が発生していないため定額減税の対象外です。

そのため、令和5年度(非課税世帯7万円、均等割のみ課税世帯10万円)および令和6年度(非課税・均等割のみ課税世帯10万円)の給付金を受給していない場合、【不足額給付-2】に該当する可能性があります。

(注)住民税は翌年度課税のため、令和5年中の所得により令和6年度の個人住民税が決定します。

Q2-4.令和7年度の住民税が非課税でも不足額給付はもらえますか。

令和7年度住民税が非課税もしくは均等割のみ課税されている人でも、下記の例に該当する場合は不足額給付の対象となる可能性があります。

- 令和6年分の所得税が発生していて、かつ当初調整給付額に不足が生じていた場合

- 令和6年度個人住民税の定額減税の対象であり、かつ当初調整給付額に不足が生じていた場合

(注)住民税は翌年度課税、所得税は現年課税のため、課税の年が1年ずれます。

Q2-5.所得税は住宅借入金特別控除(住宅ローン控除)ですべて還付され、0円となりましたが、不足額給付はどうなりますか。

定額減税前の所得税額が0円となった場合は、所得税の定額減税の対象外となります。住民税も同様に定額減税前所得割額が0円であれば定額減税対象外です。所得税・住民税ともに定額減税の対象外であれば、調整給付や【不足額給付-1】の対象とはなりません。

(注)【不足額給付-2】の対象となる可能性があります。

Q2-6.基準日(令和7年5月29日)を過ぎてから申告し、所得税額が発生しましたが、定額減税しきれない額がありました。不足額給付はもらえますか。

事務処理基準日以降の期限後申告により不足額が判明した場合、不足額給付の算定を行う予定はありません。期限内に所得の申告をしてください。事業者の場合は従業員の給与支払報告書の提出を必ずしてください。

Q2-7.令和6年中に海外から転入し、令和6年分所得税が発生しました。定額減税が引ききれなかった場合は【不足額給付-1】の対象となりますか。

令和7年1月1日時点で江戸川区に住所がある方であれば、令和6年1月1日以降に国外から転入していた場合でも不足額給付の対象となる可能性があります。ただし、その場合は個人住民税分の1万円は含まれず、所得税分の3万円のみを基礎として不足額給付時所要額・給付額を算定します。

Q2-8.令和6年中に海外から転入し、7万円・10万円の世帯向け給付金は対象外であり、かつ、本人もしくは扶養親族の定額減税の対象外であれば、【不足額給付-2】の対象となりますか。

令和7年1月1日時点で江戸川区に住所がある方であれば、令和6年1月1日以降に国外から転入していた場合でも不足額給付の対象となります。この場合、令和6年度個人住民税(0円)の控除不足額は考慮しません。

Q2-9.当初調整給付を受給した後に申告を修正し、給付額に不足があります。令和6年中に出国しましたが、不足額給付はどうなりますか。

当初調整給付の対象者であっても、令和7年1月1日時点で江戸川区に住所がない(非居住者・死亡者である)場合は不足額給付の対象とはなりません。

Q2-10.控除対象外の同一生計配偶者については、令和6年度個人住民税所得割額ではなく令和7年度個人住民税所得割額から1万円の定額減税の実施となりますが、納税義務者の令和7年度の個人住民税所得割が1万円に満たない場合、減税しきれなかった額は不足額給付の対象となりますか。

この場合、不足額給付の対象とはなりません。

不足額給付は、あくまでも令和6年度個人住民税所得割額および令和6年分所得税の定額減税において減税しきれない額が生じた場合に算定対象となります。

Q2-11.私は、外国人技能実習生です。租税条約に基づいて給与所得には課税の免除が適用されています。会社から発行された源泉徴収票を確認したところ、「源泉徴収時所得税減税控除済額0円、控除外額30,000円」と記載されていました。私は30,000円の不足額給付を受給できるということでしょうか。

この場合、不足額給付は受給できません。

租税条約の適用により課税所得がなく、令和6年分所得税と令和6年度個人住民税所得割額ともに税額がない場合は定額減税の対象外となり、源泉徴収票に記載があった場合でも、不足額給付の支給対象とはなりません。

Q2-12.私は、令和5年中も令和6年中も、事業専従者でした。令和6年度個人住民税所得割も令和6年分所得税も非課税ですが、世帯内に課税者がいるため低所得世帯向け給付の対象ではありませんでした。この場合は【不足額給付-2】の対象に該当すると思いますが、専従主の令和5年中と令和6年中の合計所得金額が1,805万円を超えている場合は、どうなるのでしょうか。

専従主が所得税および個人住民税の定額減税の対象とならないため、【不足額給付-2】の対象とはなりません。

Q2-13.令和6年度住民税において私は控除対象配偶者であり、配偶者が1万円の定額減税を受けました。令和6年分所得税においては私の所得は48万円を超えましたが控除により非課税であり、控除対象配偶者としても、本人としても定額減税を受けることができません。この場合は不足額給付はどうなりますか。

配偶者(扶養主)が質問者の分も含めた定額減税のみを受けていた場合は、質問者が不足額給付(所得税分の3万円のみ)の給付対象となります。

配偶者(扶養主)が、当初調整給付算定時に定額減税しきれないために調整給付を受給した場合は、質問者の分も含めて給付を受けているため、質問者は不足額給付の対象とはなりません。

Q2-14.令和6年度個人住民税では扶養親族として扶養主が私の分の1万円の定額減税を受けました。私は令和6年中に事業専従者となり、所得税は非課税でしたが、専従者のため扶養から外れました。この場合、私は本人または扶養親族として定額減税や調整給付で1万円しか恩恵を受けられないのでしょうか。

この場合、不足額給付として3万円(注1)の支給対象となる可能性があります。

以下の3つの要件を全て満たした場合、令和6年度個人住民税において同一生計配偶者および扶養親族として定額減税を受けていても、不足額給付3万円の支給対象となる可能性があります。

- 令和6年度個人住民税において、扶養親族等として定額減税対象である。

- 本人を扶養している納税義務者が当初調整給付金を受給していない。

- 本人の令和6年分所得税額が0円、かつ、税制度上、扶養親族等になれない(合計所得48万円超過、事業専従者であるなど)。

質問者の場合、上記3つの要件すべてを満たしているため、他の要件も確認のうえ、不足額給付(3万円)の対象となる可能性があります。

(注1)住民税分の1万円は、令和6年度個人住民税において扶養主が既に適用を受けているため、不足額給付算定の対象となりません。

Q2-15.【不足額給付-2】の支給額が原則4万円以外になる場合とはどのような場合ですか。

以下の場合に、【不足額給付-2】の支給額が4万円以外となります。

- 令和6年1月1日時点で国外に居住しており、令和6年度の住民税が発生していない場合、所得税分の3万円のみが支給対象

- 令和6年度住民税においては被扶養者であり、住民税分の1万円の減税を扶養主が既に受けている場合、所得税分の3万円のみが支給対象(本Q&A2-14をご参照ください)

- そのほか地域の実情によりやむを得ないと内閣府が認める場合に、その認められた金額が支給対象

〈例1〉該当する例のスライド(PDF:662KB)

令和5年所得において、扶養親族として令和6年度住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者であったため、扶養親族として令和6年分所得税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外であった場合

→所得税の定額減税対象分の3万円が不足額給付の支給額となります。

当初調整給付時に本人または扶養親族として給付金の支給対象となっていた場合は、所得税の定額減税対象分(3万円)から、当初調整給付の支給額を引いた額が不足額給付の支給額となります。

〈例2〉該当する例のスライド(PDF:707KB)

令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者であったため、扶養親族として令和6年度住民税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外となったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として令和6年分所得税の定額減税の対象になった場合

→住民税の定額減税対象分の1万円が不足額給付の支給額となります。

〈例3〉該当する例のスライド(PDF:440KB)

令和5年所得において合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても令和6年分所得税の定額減税の対象から外れてしまった場合

→所得税分(3万円)+住民税分(1万円)の4万円から当初調整給付の支給額を引いた額が不足額給付の支給額となります。

Q3.申請について

Q3-1.不足額給付を受けるために、申請は必要ですか。

原則必要ありませんが、一部、申請が必要になる場合があります。

不足額給付-1、不足額給付-2ともに原則プッシュ型のため、申請をせずとも対象者宛てに通知を発送します。詳細な発送スケジュールについては、給付金の通知発送日-江戸川区定額減税を補足する給付金(不足額給付)をご確認ください。

なお、不足額給付-1、不足額給付-2いずれかに該当し、かつ、令和6年1月2日以降に江戸川区に転入された方は当初調整給付の受給状況を江戸川区では把握していないため、プッシュ通知の対象となりません。そのため、給付金の受給に際して、ご自身で申請手続きをしていただく必要があります。必要書類などの詳細は、「江戸川区定額減税を補足する給付金(不足額給付)ー申請方法」をご確認ください。

Q3-2.なぜ、「特別区民税・都民税申告書」を提出した場合は、【不足額給付-2】の申請ができず、通知発送を待つ必要があるのですか。

【不足額給付-2】の審査には令和6年分の所得税がわかる資料が必要ですが、「特別区民税・都民税申告書」では令和6年分の確定した所得税額を判定することができないためです。

「特別区民税・都民税申告書」は住民税を決定するための課税資料の1つであり、住民税は、課税資料を基にして令和7年6月に決定します。その後に決定した所得金額や控除の情報から令和6年分所得税額を推計し、【不足額給付-2】の審査と決定を行います。

一方、所得税は、納税者が自ら税務署へ所得等の確定申告を行うこと、または給与の支払い者が行う年末調整によって所得税額が確定します。そのため、所得税の確定申告書の控えや給与所得の年末調整済みの源泉徴収票を【不足額給付-2】の申請書と共に提出いただいた場合、確定した所得税額を基に審査し、要件を満たすと判断できた場合は、通知発送時期(令和7年7月以降)を待たずに給付いたします。

Q3-3.確認書の手続きにおいて、ATM受取を選ぶことができないのですがなぜですか。

ATM受取をお選びいただけるのは、支給額が10万円以下の場合のみです。支給額をお確かめください。

オンライン申請サイトに不具合が生じた場合には、コールセンター(03-6732-1441)までご連絡ください。

Q3-4.確認書が届いたので二次元コードから申請をしましたが、自分の申請がどこまで進んでいるか確認したいです。

オンラインで申請いただいた場合は、圧着はがきに記載されている二次元コードを再度読み取っていただくことで、審査状況をご確認いただけます。

Q3-5.スマートフォンは持っていますがオンライン申請というものがよくわからず、申請に不安があるのですがどうすればいいですか。

江戸川区役所4階2番課税課と、区内各地にあるなごみの家にて本給付金のオンライン申請のサポートをいたします。スマートフォンを持っていても、持っていなくても、操作にご不安がある方はぜひご利用ください。

窓口にいらっしゃる際は、申請に必要なものをお持ちください。

(注)なごみの家にお越しになる際は、オンライン申請サポートをよくご確認のうえお越しください。

(注)オンライン・紙を問わず、申請に関するご質問はなごみの家ではお答えしておりませんので、課税課窓口までお越しください。

Q3-6.現在国外居住中ですが、調整給付を国外金融機関口座へ振り込んでもらうことはできますか。

給付金の振込は国内金融機関口座のみとなります。国外金融機関口座への振込はできません。

Q3-7.公金受取口座登録をしましたが、「お知らせ」ではなく「確認書」が届きました。なぜですか。

令和7年6月5日(木曜日)までに登録された公金受取口座の情報が「お知らせ」に反映されます。それを過ぎて公金受取口座登録をされた場合は、区が独自で保有する口座情報に該当がなければ「確認書」の発送対象となります。

Q3-8.公金受取口座登録をしましたが、登録した口座ではない口座が「お知らせ」に記載されていました。なぜですか。

過去の給付金事業等から区が独自で保有する口座情報に該当がある場合は、公金口座として登録されている口座ではなく、過去に区から振り込みを実施した口座を「お知らせ」に記載しています。

口座の変更を希望される場合は、口座変更・辞退の手続きをする場合をご確認ください。

Q4.給付額について

Q4-1.令和6年中に扶養していた親族が転出により減りました。給付額は変わりますか。

令和6年分の所得税の計算において減税対象となる扶養親族が1人減っているのであれば、令和6年度個人住民税における減税対象人数より1名分少なくなります。

(注)不足額給付時に算出した調整給付所要額が当初調整給付を下回った場合にあっては、余剰額の返還は求めません。

Q4-2.令和6年中に扶養していた親族が死亡により減りました。給付額は変わりますか。

その年中に死亡した場合は、その年の最後の日ではなく、死亡した日に扶養していたかどうかで扶養控除の有無が決まります。死亡した日の時点で扶養していたのであれば、扶養の状況は変わらず、所得税の定額減税額は、当初調整給付算定時とも変わりません。

(注)住民税は令和5年中の状況を基に令和6年度の住民税を計算しているため、令和6年中の扶養の変更は住民税分定額減税には影響しません。

Q4-3.令和6年中に子どもが生まれて扶養親族が増えました。給付額は変わりますか。

令和6年分の所得税の計算において減税対象となる扶養親族が1人増えているのであれば、減税額が変わります。「江戸川区定額減税を補足する給付金(不足額給付)」の支給対象者の例をご確認ください。

Q4-4.令和7年中に子どもが生まれて扶養親族が増えました。給付額は変わりますか。

令和6年中の所得税の計算において、扶養の状況は令和6年12月31日の状況を参照するため、令和7年中に扶養親族が増えても定額減税・調整給付額には影響しません。

Q4-5.令和6年度個人住民税における合計所得金額は1,805万円を超えているが、令和6年分所得税における合計所得金額は1,805万円以下の場合、1人あたりの定額減税可能額はどうなりますか。また、減税しきれない額が生じた場合、不足額給付の計算はどうなりますか。

1人あたりの定額減税可能額は令和6年所得税分の3万円となります。令和6年度個人住民税の定額減税は合計所得が1,805万円を超えているため対象外です。

不足額給付の算定も、定額減税可能額を所得税分の1人あたり3万円とし、減税しきれない額を算出します。

Q5.その他

Q5-1.不足額給付を受給した後に税額の更正や修正申告を行った場合、不足額給付額も追加で支給されたり、返還が必要なのでしょうか。

事務処理基準日以降の税額変更による給付金額の修正を行う予定はありません。ただし、税額変更により不足額給付の支給要件を満たさなくなった場合は返還対象となり、給付金を返還していただく必要があります。

(注)基準日は令和7年5月29日(木曜日)です。

Q5-2.課税されている家族が令和6年中に亡くなりました。その人への不足額給付はどうなりますか。

不足額給付は、令和7年1月1日に江戸川区に住所のあることが要件のため、令和6年中に死亡された方は不足額給付の対象となりません。

Q5-3.給与収入と公的年金収入があり、それぞれで定額減税を受けていますが、確定申告をする必要はありますか?

給与収入と公的年金収入で重複して定額減税を受けたことのみをもって、確定申告を行う必要はありません。このため、従来通り、下記の事項に該当する方については、確定申告をする必要はありません。

- 給与の収入金額が2,000万円以下で、かつ、給与所得および退職所得以外の所得金額が20万円以下であるなどの一定の要件を満たすことにより確定申告が不要とされている方

- その年中の公的年金等の収入金額が400万円以下であって、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下であることにより、確定申告が不要とされている方(注1)

(注1)その公的年金等の全部が源泉徴収の対象となっている方に限ります。

詳細は、「国税庁ホームページー令和6年分確定申告特集![]() 」から『申告の流れ、申告が必要な方など』をご確認ください。

」から『申告の流れ、申告が必要な方など』をご確認ください。

なお、確定申告が必要な方や、確定申告が不要であっても所得税の還付を受けるために還付申告書を提出される方は、申告において最終的な年間の所得税額と定額減税額との精算が行われることとなります。

Q5-4.確定申告をするとき、確定申告書第一表の「(44)令和6年分特別税額控除(3万円×人数)」の欄の入力を忘れてしまいました。どうすればいいですか?

確定申告の内容が誤っていた場合に必要な手続きについては、「国税庁ホームページー【申告が間違っていた場合】」![]() をご確認ください。

をご確認ください。

(注)3月18日(火曜日)以降について、修正前、修正後ともに確定申告書第一表の(45)の欄が0の場合は、江戸川区役所課税課(電話:03-5662-1008・03-5662-1009)にご連絡ください。

なお、不足額給付の算定の対象となるのは、事務処理基準日(令和7年5月29日)までに、区に申告内容のデータが到着したものまでです。

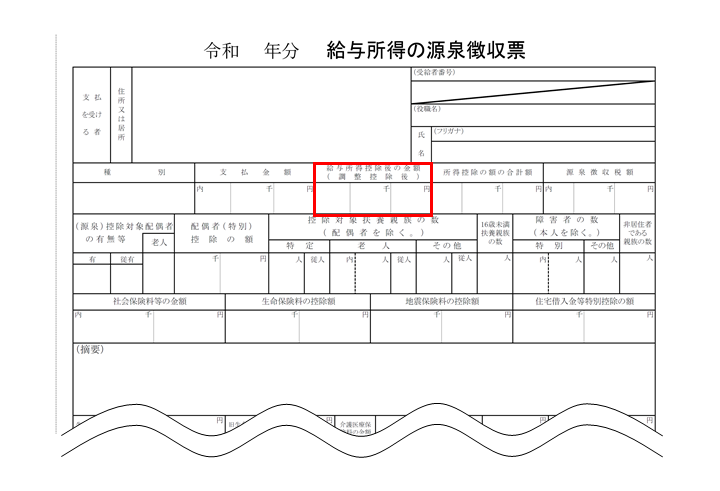

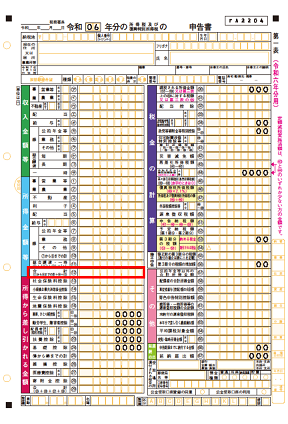

Q5-5.定額減税(不足額給付)において、令和6年分の合計所得はどのように確認すればいいですか。

年末調整済みの給与所得の源泉徴収票もしくは所得税及び復興特別所得税の確定申告書であれば、以下の欄で確認することができます。

- 令和6年分給与所得の源泉徴収票の給与所得控除後の金額(調整控除後)の欄

(注)令和6年分の所得が給与所得のみであり、1か所から給与の支払を受けていて、年末調整されている場合に限ります。2か所以上から給与の支払を受けている場合は確定申告が必要となる場合があります。

出典:国税庁ホームページ「F1-1 給与所得の源泉徴収票(同合計表)」より『【手書き用】令和 年分給与所得の源泉徴収票(令和6年分用)』を加工して作成 -

令和6年分所得税及び復興特別所得税の確定申告書の所得金額等の合計欄(12番の欄)に、退職所得金額と山林所得金額を合計した額

出典:国税庁ホームページ「確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)」より『申告書第一表・第二表【令和6年分以降用】』を加工して作成

(注)分離課税所得がある場合は、それらの所得金額(長(短)期譲渡所得については特別控除の前の金額)の合計額を加算した金額です。

繰越控除を適用した方は、確定申告書第一表の1番から6番の欄と10番および11番の欄を合計した額が合計所得となります。

(注)住民税の合計所得には退職所得は含めません。

Q5-6.令和6年度の個人住民税所得割額はどのように確認すればいいですか。

以下の方法で確認することができます。

|

確認方法 |

具体的な確認方法 |

|---|---|

|

マイナポータル |

「おかね」「税・所得」から所得・個人住民税情報を参照し、今年度(2024年度)の「市町村民税所得割額」と「都道府県民税所得割額」を合計した額 |

|

令和6年度特別区民税・都民税・森林環境税 課税証明書 |

特別区民税の所得割額と都民税の所得割額を合計した額 |

|

令和6年度特別区民税・都民税・森林環境税 納税通知書兼変更通知書(注1) |

「特別区民税算出所得割額等」と「都民税算出所得割額等」を合計した額(変更前と変更後の記載がある場合は、変更後のみ合計した額) |

|

(給与所得のみで課税されていて、特別徴収(給与天引き)されている場合) 令和6年度給与所得に係る特別区民税・都民税・森林環境税 特別徴収の決定・変更通知書(納税義務者用)(注1) |

税額欄の特別区民税所得割額(6)と都民税所得割額(6)を合計した額 |

(注1)複数届いている場合は、直近で届いた方でご確認ください。

Q5-7.源泉徴収票が欲しいです。

源泉徴収票は、区役所で発行しているものではありません。

給与所得の源泉徴収票は給与の支払者(会社)が個人に交付するものですので、お勤め先の給与事務担当者などにご確認ください。

公的年金の源泉徴収票は支払者によって発送日や紛失した際の対応が異なることがありますので、ご自身が受給されている年金の支払者にご確認ください。

Q5-8.自分が、確定申告を行う必要があるかどうかわかりません。

「国税庁ホームページー令和6年分確定申告特集![]() 」から『申告の流れ、申告が必要な方など』をご確認ください。

」から『申告の流れ、申告が必要な方など』をご確認ください。

Q5-9.「税務署に提出したことがわかる確定申告書」とはどのように用意すればよいですか。

- 確定申告書をe-TAXで提出した場合

受付番号が右上に印字された確定申告書を印刷して、申請書に添付してください。印刷の手順は、e-TAXホームページの「e-Taxソフト(WEB版)で送信した申告・申請データを表示・印刷するにはどうしたらいいですか。」や、「受信通知からダウンロードしたデータ(拡張子は.xtx)をe-Taxソフトで表示・印刷するにはどうすればよいですか。」をご確認ください。 - 確定申告書を書面で提出した場合

国税庁ホームページ「令和7年1月からの申告書等の控えへの収受日付印の押なつについて」および、同ページの「申告書等の控えへの収受日付印の押なつの見直しに関するQ&A」をご確認のうえ、窓口で交付されるリーフレット等を、確定申告書の写しと一緒に申請書に添付してください。

(注)令和5年分確定申告書については、申告書の控えに税務署の受付印が押印されているものも税務署へ提出されているものとしてみなします。

このページに関するお問い合わせ

【江戸川区給付金コールセンター】

<受付時間>

平日:午前8時30分~午後5時(12月29日から1月3日は除く)

電話番号:03-6732-1441