更新日:2026年2月3日

ページID:50

ここから本文です。

亡くなられた方の住民税

住民税の課税について

住民税はその年の1月1日が課税の基準日となっているため、納税義務者が1月2日以降に亡くなられた場合は、住民税の課税対象になります。

またこの場合、納税義務は相続人に承継されることになり、相続人が住民税を納めることになります。

納税通知について

亡くなられた方が課税された場合や特別徴収から普通徴収に切り替えられた場合、還付がある場合などは、相続人(承継人)のうち、お一人に納税通知書等を送付いたします。

相続人代表者の指定(相続人代表指定(変更)届)

相続人代表者とは、住民税の納税義務者が死亡したとき、納税や還付に関する書類を代わって受領していただく人のことをいいます。これは、相続人の中から選任していただきます。相続人が2人以上いるときは、どなたが代表者になるのかを指定することができます。代表者を指定する場合は、「相続人代表指定(変更)届」に必要事項を記入し、必要書類を用意の上、ご提出をお願いします。

相続人代表指定(変更)届と記入例

相続人代表指定(変更)届(PDF:90KB)![]() (注)代表者の連絡先をご記入ください。

(注)代表者の連絡先をご記入ください。

(注)PDFファイルが正常に表示されない場合は、一度ダウンロードしてご利用ください。

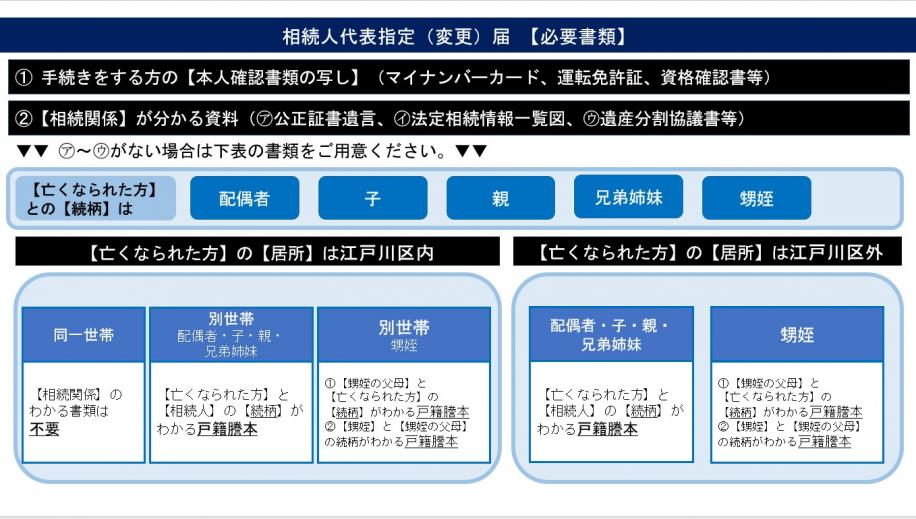

必要書類

- 相続人代表指定(変更)届

- 相続人代表者の本人確認書類(マイナンバーカード、運転免許証、資格確認書等)の写し

- 相続人代表者が江戸川区民で亡くなった方と同一世帯でない場合は、相続人であることを証明する書類

遺言書、公正証書、法定相続情報一覧図、遺産分割協議書、戸籍謄本等

戸籍謄本を提出される場合は、亡くなられた方と相続人代表者の続柄が分かる戸籍謄本の同封をお願いします。(甥姪の場合は、甥姪の父母と亡くなられた方の続柄が分かる戸籍謄本、甥姪と甥姪の父母が分かる戸籍謄本の2つを同封お願いします。)

(注)届出人が相続人であることを確認できない場合、受付できないことがあります。

相続放棄をされた場合の手続き

家庭裁判所が発行する「相続放棄申述受理通知書」の写しを郵送または窓口に持参いただきご提出ください。なお、相続人全員が相続放棄をされ、相続人がいない場合には、その納税義務は承継されません。

相続を放棄された方が複数人いる場合は、全ての方の分について提出をお願いします。また、限定承認の申立をしている場合は江戸川区総務部課税課までご連絡ください。

提出先及び問い合わせ

江戸川区総務部課税課

〒132-8501

江戸川区中央1丁目4番1号

電話:03-5662-1009・03-5662-1008(直通)

郵送での提出も受け付けております。

給与・年金から住民税が差し引かれていた場合

給与・年金から住民税が差し引かれていた(特別徴収だった)方が亡くなられた場合、差し引くことができなくなった残りの金額については、特別徴収から個人で納付する方法(普通徴収)に切り替わり、相続人に納めていただくことになります。

電子での申告について

相続人代表指定(変更)届の申告については、インターネットを利用して、地方税ポータルシステム(eLTAX:エルタックス)からも申告することが可能です。

具体的な利用方法等につきましては、eLTAXホームページ![]() をご覧ください。

をご覧ください。

このページに関するお問い合わせ

トップページ > くらし・手続き > 税金 > 住民税 > 住民税の各種手続きについて > 亡くなられた方の住民税