更新日:2025年12月12日

ページID:64366

ここから本文です。

2026年(令和8年)度分住民税から適用されるもの(いわゆる「年収の壁」の変動)

令和8年度税制改正の住民税(特別区民税・都民税)における主な改正点

令和8年度(令和7年1月1日から12月31日までの収入)から適用される住民税(特別区民税・都民税)の主な改正点は以下の通りです。

税制改正による「年収の壁」の変動

<収入が給与収入のみのケース>

| 現行(令和7年度住民税) | 令和8年度住民税 | |||

|---|---|---|---|---|

| 合計所得 | 給与収入換算 | 合計所得 | 給与収入換算 | |

| 住民税(均等割)が発生 (注)1 | 45万円 | 100万円 | 45万円 | 110万円 |

| 税法上の扶養から外れる | 48万円 | 103万円 | 58万円 | 123万円 |

| 特定親族特別控除額が段階的に減少 | ― | ― | 85万円(所得税) | 150万円(所得税) |

| 95万円(住民税) | 160万円(住民税) | |||

| 所得税が発生 (注)2 | 48万円 | 103万円 | 95万円 | 160万円 |

| 配偶者特別控除額が段階的に減少 | 95万円(所得税) | 150万円(所得税) | 95万円(所得税) | 160万円(所得税) |

| 100万円(住民税) | 155万円(住民税) | 100万円(住民税) | 165万円(住民税) | |

| 特定親族特別控除額が無くなる | ― | ― | 123万円 | 188万円 |

| 配偶者特別控除額が無くなる | 133万円 | 2,015,999円 | 133万円 | 2,015,999円 |

(注)1 上記は扶養親族がいない場合の例です。扶養親族の人数によって住民税均等割が発生する金額は変動します。

(注)2 給与所得が基礎控除の範囲内となる金額です。実際は所得控除額により所得税が発生する金額は変動します。

住民税・所得税の変更点

1. 給与所得控除の最低保障額の引き上げ

対象者:給与収入金額が190万円以下の方

給与所得者の必要経費に相当する額を収入から差し引く「給与所得控除額」が令和7年分所得税・令和8年度住民税(令和7年1月1日から12月31日までの収入)より変更となります。

| 給与の収入金額 (源泉徴収票の支払金額) |

給与所得控除額 | |

|---|---|---|

| 現行(令和7年度住民税) | 令和8年度住民税 | |

| ~1,625,000円 | 55万円 | 65万円 |

| 1,625,001円~1,800,000円 |

収入金額×40%-10万円 (注)3 |

|

| 1,800,001円~1,900,000円 | 収入金額×30%+8万円 (注)3 | |

| 1,900,000円~3,600,000円 | 収入金額×30%+8万円 (注)3 | |

| 3,600,000円~ | 改正なし(国税庁ホームページ No.1410 給与所得控除を参照) | |

(注)3 実際の給与所得控除額は所得税法別表第五により求めた給与所得控除額となります。

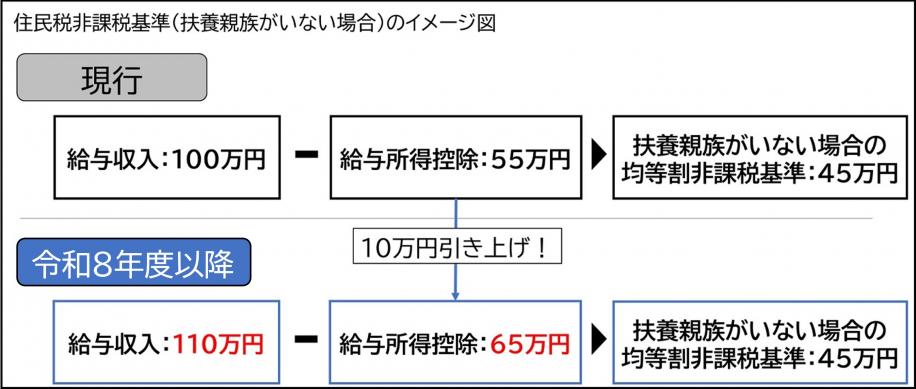

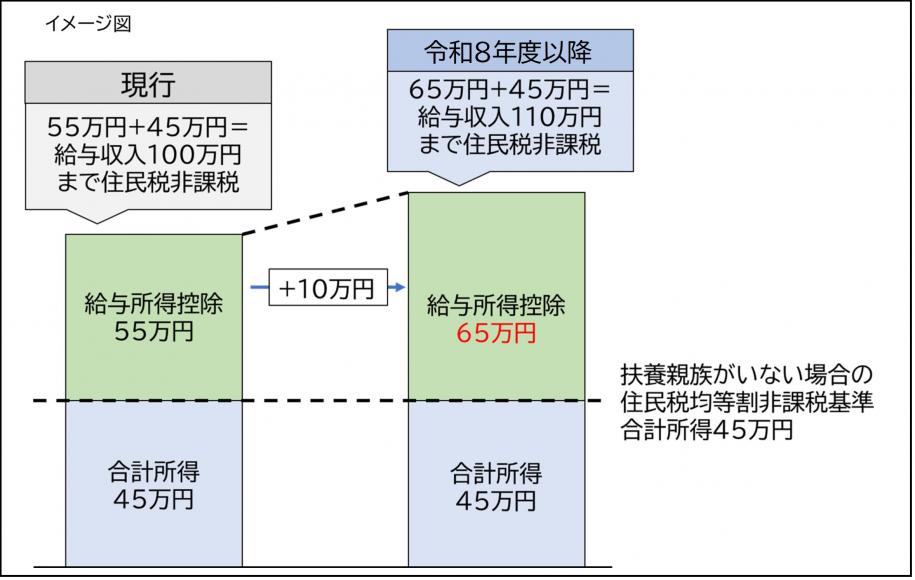

また、給与所得控除の最低保障額が55万円→65万円に引き上げられたことにより、扶養親族がいない場合、給与収入金額110万円(現行100万円)であれば、住民税は非課税となります。

2. 各種控除における所得要件等の引き上げ

令和7年度税制改正に伴い、令和8年度住民税(令和7年1月1日から12月31日までの収入)より、各種控除における所得要件等が変更されました。

| 現行(令和7年度住民税) | 令和8年度住民税 | |

|---|---|---|

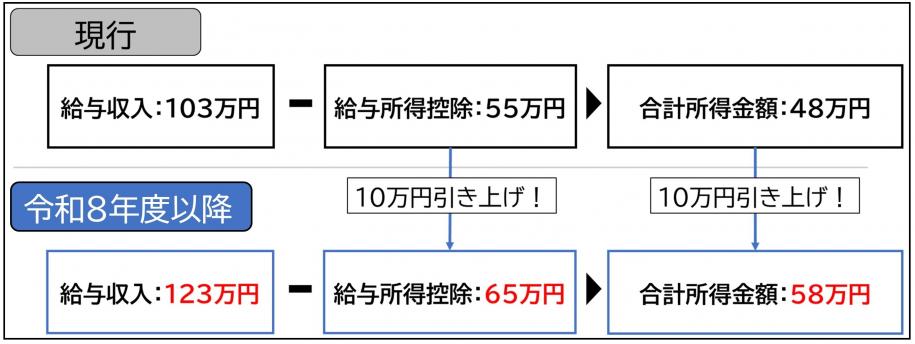

| 同一生計配偶者及び扶養親族の合計所得金額 | 合計所得金額:48万円 給与収入換算:103万円 |

合計所得金額:58万円 給与収入換算:123万円 |

| ひとり親の生計を一にする子の 総所得金額等の合計額 |

総所得金額等:48万円 給与収入換算:103万円 |

総所得金額等:58万円 給与収入換算:123万円 |

| 勤労学生の合計所得金額 | 合計所得金額:75万円 給与収入換算:130万円 |

合計所得金額:85万円 給与収入換算:150万円 |

| 家内労働者の特例における必要経費の最低保障額 | 55万円 | 65万円 |

(注)給与収入換算の金額は、給与収入のみの場合に限ります。他の所得がある場合はこの限りではありません。

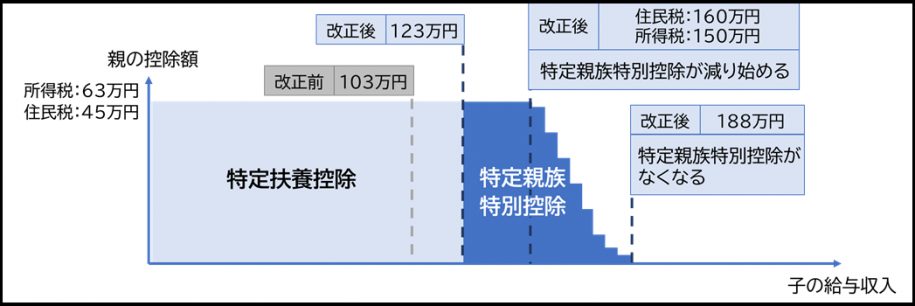

3. 大学生年代の子等を有する親等への特別控除(特定親族特別控除)の創設

納税義務者に年齢19歳以上23歳未満の親族(配偶者・青色事業専従者等を除く)で合計所得金額58万円以下(令和7年度以前は48万円以下)の者がいる場合、特定扶養控除(控除額45万円)の適用が受けられますが、令和8年度住民税より、その者の合計所得金額が58万円超~123万円以下(給与収入で123万円超~188万円以下)であっても「特定親族特別控除」の適用が受けられます。

| 年齢19歳以上23歳未満の親族の合計所得金額 | 住民税控除額 |

|---|---|

| 58万円超95万円以下 | 45万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

(注)1人の対象者(特定親族)について、複数人が重複して特定親族特別控除の適用を受けることはできません。

(注)特定親族特別控除は、年齢・所得の要件を満たす親族であれば、親子以外であっても適用可能です。

所得税のみの変更点(一部抜粋)

- 基礎控除の見直し

- 基礎控除の特例の創設

詳細は国税庁ホームページ「令和7年度税制改正による所得税の基礎控除の見直し等について」![]() を参照ください。

を参照ください。

よくある質問

Q1:給与所得控除の最低保障額の引き上げについて

Q1-1:給与所得控除とは何ですか。

給与所得者の必要経費に相当する額を概算で収入から差し引く制度です。

給与所得控除額は、給与収入金額によって段階的に金額が決められています。

Q1-2:給与所得控除の引き上げでどんな影響がありますか。

給与所得控除が引き上げられることにより、同じ給与収入であっても税計算のもととなる所得金額が減ります。よって、給与所得控除の引き上げにより、税負担が減ることとなります。

Q1-3:給与所得者全員の給与所得控除が引き上げられるのでしょうか。

給与収入金額が190万円以下の方のみ給与所得控除が引き上げとなります。

よって、給与収入金額で190万円を超える方の給与所得控除は現行通りとなります。

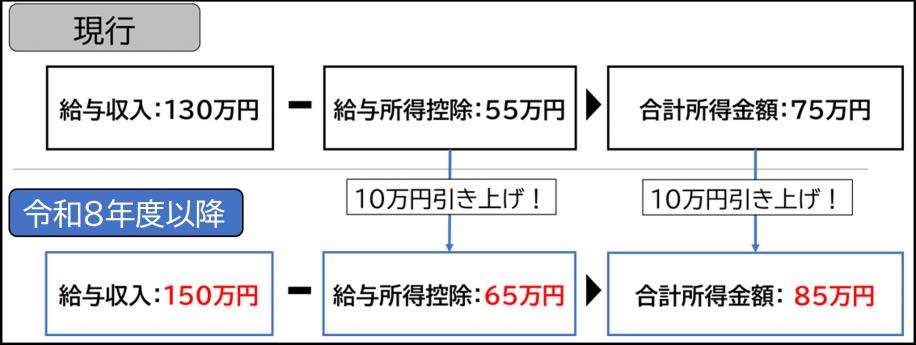

Q1-4:令和7年中の給与収入がいくらまでなら令和8年度住民税は非課税ですか。

令和7年中の給与収入が110万円以下であれば住民税非課税となります。

令和7年度までは給与収入100万円まで住民税非課税でしたが、令和8年度より、給与収入から差し引く給与所得控除が55万円から65万円に引き上げとなったため、給与収入で110万円までは住民税非課税ということになります。(下記イメージ図を参照)

(注)扶養親族等の人数や本人の障害等の有無により非課税となる給与収入は変わります。上記の例は扶養親族がおらず、本人が障害者や未成年者・寡婦・ひとり親等に該当しない場合のケースです。

Q2:各種控除における所得要件等の引き上げ

Q2-1:令和7年中の給与収入がいくらまでなら税法上の扶養に入れるのでしょうか。

令和7年中の給与収入が123万円以下であれば税法上の扶養に入ることができます。

給与所得控除の最低保障額が55万円から65万円に引き上げ、扶養控除や配偶者控除を受けるための所得要件が合計所得金額48万円から58万円に引き上げられました。

この改正により、令和8年度からは、税法上の扶養に入れるボーダーラインが給与収入換算で103万円から123万円に引き上げられました。

Q2-2:「ひとり親の生計を一にする子の総所得金額等の合計額」とは何ですか。

ひとり親控除を受けるためには、現に婚姻していない人もしくは配偶者の生死が明らかでない人のうち、生計を一にする子を有し、合計所得金額が500万円以下である人という要件があります。

この要件のうち、「生計を一にする子」は他者の扶養でなく、一定の総所得金額以下である必要があり、ご質問の「ひとり親の生計を一にする子の総所得金額等の合計額」はこの「一定の総所得金額」を指しています。

「生計を一にする子」とするための子の総所得金額等は、令和7年度以前は総所得金額等48万円以下でしたが、令和8年度からは総所得金額等58万円以下に改正されました。

Q2-3:給与収入のみで、いくらまでなら勤労学生控除を受けることができますか。

給与所得控除の最低保障額が55万円から65万円に引き上げ、勤労学生控除を受けるための所得要件が合計所得金額75万円から85万円に引き上げられました。

この改正により、令和8年度からは、勤労学生控除を受けるための所得要件が給与収入換算で130万円から150万円に引き上げられました。

Q3:大学生年代の子等を有する親への特別控除(特定親族特別控除)の創設

Q3-1:特定親族特別控除に該当する場合も扶養親族として扱われますか。

特定親族特別控除に該当する場合、控除額の適用はありますが、扶養親族としては扱われません。

よって、扶養親族の人数により判定する住民税非課税基準の計算にも特定親族特別控除の該当者は含まれません。

Q3-2:大学生でなくとも特定親族特別控除には該当しますか。

納税義務者に年齢19歳以上23歳未満の親族(配偶者・青色事業専従者等を除く)がいることが要件であり、年齢19歳以上23歳未満の親族が学生等でなくとも合計所得金額が58万円超~123万円以下であれば特定親族特別控除の適用を受けることができます。

Q3-3:合計所得金額が58万円超~123万円以下の大学生の子(20歳)が1人います。この場合、父・母どちらも特定親族特別控除の適用を受けることはできますか。

1人の対象者(特定親族)について、複数人が重複して特定親族特別控除の適用を受けることはできません。よって、上記のケースの場合、父・母のどちらか一方にのみ特定親族特別控除が適用されます。