更新日:2026年2月10日

ページID:39

ここから本文です。

住民税の計算の流れ

住民税の計算の流れ

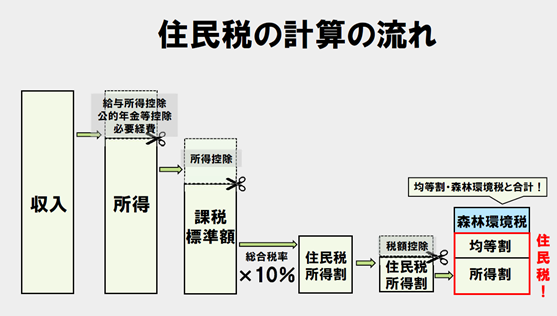

(注)分離課税される所得については、所得ごとに設定されている税率を適用し計算します。

1.収入ー給与所得控除または公的年金等控除または必要経費=所得

2.所得ー所得控除=課税標準額

3.課税標準額×税率10%ー税額控除=所得割

4.所得割+均等割(4,000円)+森林環境税(1,000円)=住民税

このページに関するお問い合わせ

トップページ > くらし・手続き > 税金 > 住民税 > 住民税の内容・計算方法 > 住民税の計算の流れ